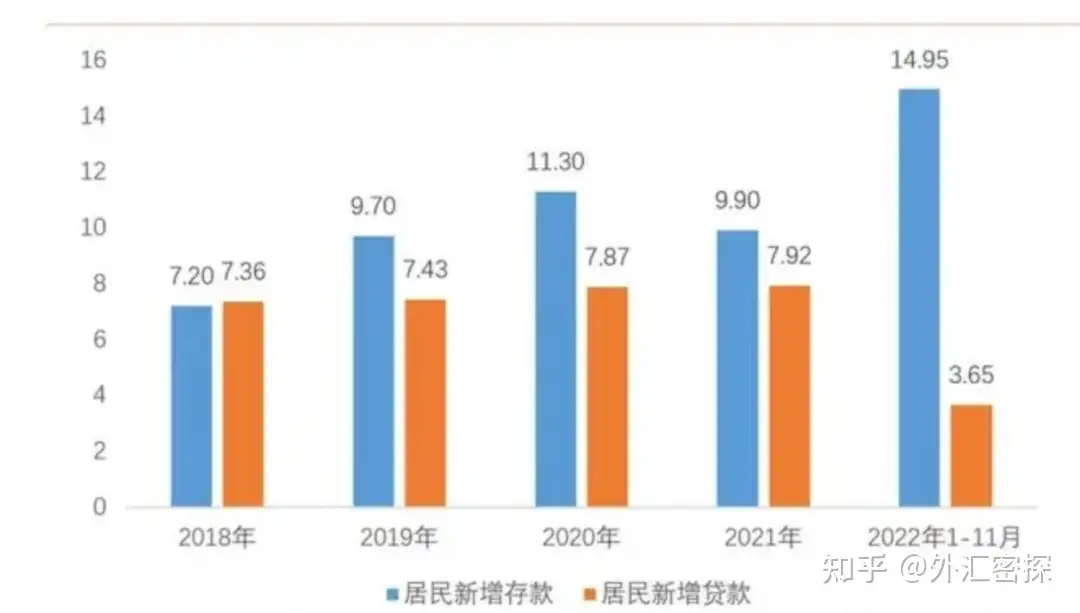

令很多人没想到的事,疫情并没有降低中国的资产数量,反而全国资产还在稳步增长中。虽然央行没有公布住户存款数据的用户分类,但是我们可以从第三方数据获知:1、中小企业老板逐渐放弃了投资和创业,转而进行储蓄。比如,根据广东省统计局的数据,2022年1-10月,文体娱乐业的固定资产投资额减少7.7%(2021年同期增长5.5%),批发零售业减少8.2%(2021年同期增长2.3%),住宿餐饮业减少18.0%(2021年同期增长35.6%),农林牧渔业减少19.9%(2021年同期增长36.4%),这些行业都是民间投资和创业集中的领域。

作为全国经济第一大省的广东是这样,其它省份当然也好不到哪里去。(说明一下,固投数据现在不发分行业投资的原始数据,只发百分比,这就是导致一个结果:

层级越低的百分比数据越可信,市一级的这类百分比数据修正不大,省级也还勉强能看一下,国家级的百分比数据被修正到不忍卒睹)

中小企业小老板不投资不创业了,手里的钱都留在银行准备应对不测风云,所以储蓄额就相对增加了。

2、财富在近三年加速向少部分人集中。以招商金葵花客户(日均资产超过50万)数量为例,2015-2019年,年金葵花客户增量约20万。2020和2021年的增量均约为50万。

2022年前三季度的增量就超过40万了。在封控模式之下,财富向极少部分人集中,乃是全球性的趋势。位于社会顶层的富豪更有能力对抗封控并把握住其中的挣钱机会,而绝大多数人只能随波逐流。

两个因素叠加,中小企业小老板不投资+顶端富豪更有钱,合起来造成了2022年住户存款大增的结果。

此前外汇密探也分析过,2023年,纯固收产品在外汇市场会逐渐增加。

在全面净值化时代,纯固收产品乃至现金理财产品也要面临净值波动和回撤的情况下,部分投资者或更加青睐收益相对更高的固收+产品,且固收+产品通过多资产配置、低相关性策略进一步增加了产品的稳定性,2023年固收+产品规模有望进一步扩张。

一方面,全面净值化时代下,纯固收产品乃至现金理财产品也要面临净值波动和回撤,且净值化转型打破刚兑之后,银行其他理财产品的收益率也有一定下行,因此 “固收+”产品在风险收益特征上的优势会更加凸显,兼具回撤相对较小、增长更稳健的特点。

另一方面,2015年以来,股市、债市风险波动加强,打新、定增等带有制度特色的策略在获取主动收益的同时与传统资产相关性较低,这个环境下,有助于提高“固收+”产品的吸引力。因此,“固收+”产品的独特优势有望支撑其规模在2023年实现持续扩张。

海投排行是一款查询全球监管的APP,可以供你在投资之前,了解清楚所选投资平台的监管和经营情况,为你的选择保驾护航。大家动动小手,扫描二维码就可以下载啦!

如果您需要行业协作、学习交流、查证平台、维权投诉,立即扫码加Niki即可进群!

如果您有爆料线索、商务线索,立即扫码加Tina进行合作!