现在就考虑美联储和欧洲央行的降息可能性或许仍然太早,毕竟交易这种事赶得早不如赶得巧。

可对于一个合格的央行观察者而言,最近若不考虑降息问题可能就会又几个月无事可干……

前几日看到几个卖方提供的一个思路是跟踪本轮加息周期中最早启动加息的经济体,看看这些央行的考量,并观察兑美元汇率的变化。

最近拉美经济体已经开启了首次降息——七月底,智利央行降息了100bp,超出了市场预期;巴西央行则紧随其后降息了50bp。降息的背景依然与整体的去通胀进程良好有关,但目前这两个经济体的通胀和通胀预期并没有回到疫情前的低位,央行便已经启动降息。

USD/BRL、USD/CLP升值。

笔者认为跟踪率先降息的经济体还可以为我们对未来各国国债收益率及曲线变化的方向提供一个事前的参考。

在当前去通胀环境与衰退预期交织的环境下,降息的双边影响仍然难以捉摸。

研究者通常认为在加息的尾声到转向降息的节点与衰退的节点是大致吻合的,其中的时间差取决于央行经济预测的能力,最终体现为事前的“保险性降息”和事后的“应对式降息”。

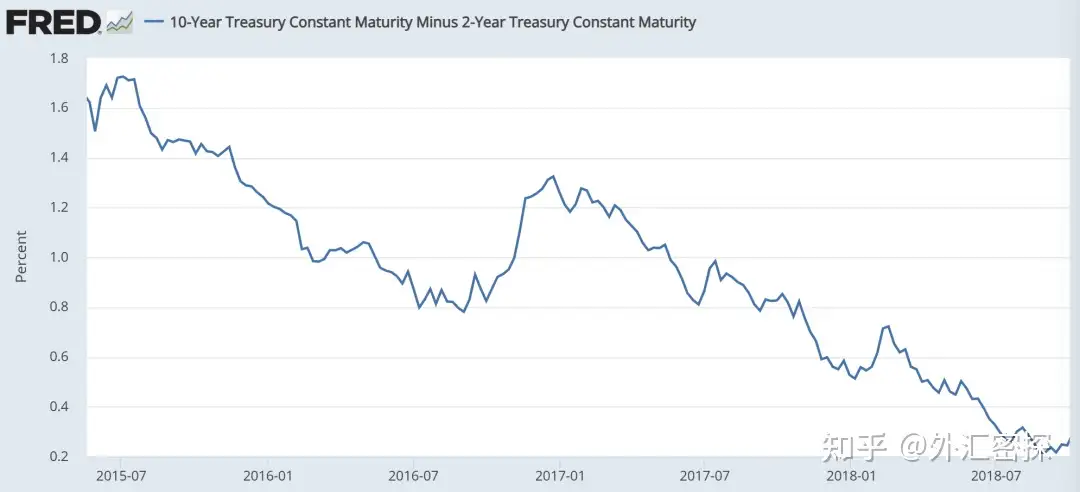

在加息的过程中,长端利率的上升幅度会不及于短端,在上一轮联储加息的加速时期(2017年初Yellen Call),曲线明显走平,10年期美债收益率仅在两年时间内上行了70个基点左右。

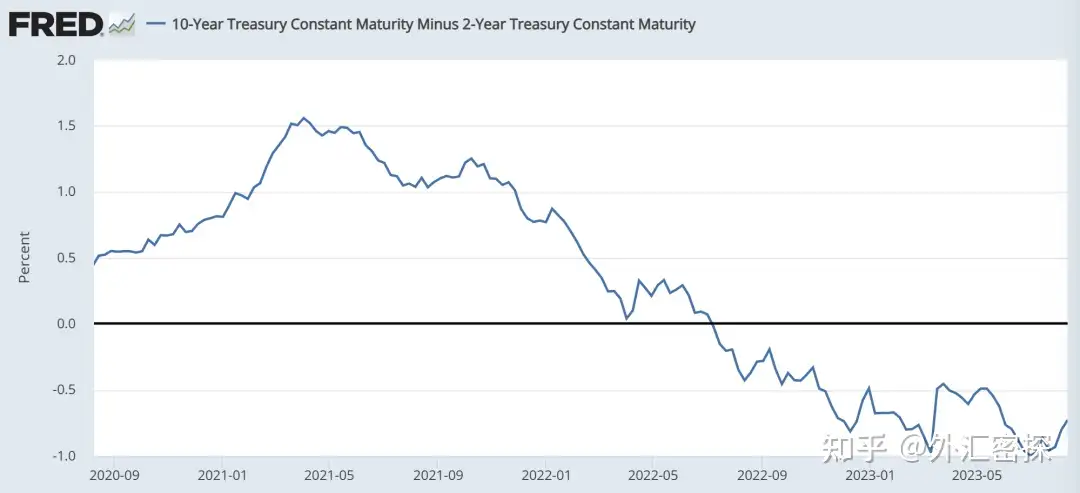

图:10年期美债收益率-2年期美债收益率

在加息过程中期限溢价的收窄或走负通常被视为因加息导致本国经济增长预期弱化和通胀风险溢价降低的反应。

而在去年联储启动激进加息以来,曲线也确实是这么变化的。

本次加息周期中10年期美债收益率的变化更为剧烈且超出了许多观察者的预期。笔者此前的判断是在3%-4%区间,随后扩展到了3.5%-4.5%的区间。这一判断的依据是10年期美债收益率处于某种基本面走廊的限制之中,要向下突破,下轨是通胀久期的托底(核心通胀中枢提升);而向上突破则受到了衰退预期的压制(增长下降与去通胀进程)。

而这种区间走势下,押注任何一边都显得很没有效率,不如做陡。可惜的是,如果今年你选择做陡,这同样没什么效率。

我所抱有的疑惑是,如果做陡,那么无非就是前端的托底因素或者长端的压制因素消失了。前端往下,那么联储就必须迫于某种压力降息;长端向上,那么就是某个结构性因素重新推升了期限溢价(通胀风险溢价还是实际风险溢价?)。

最近对美债长期风险(评级)、美债拍卖情况和美国赤字问题的关注,说明投资者在思考期限溢价中的实际风险溢价因素是否也在被逆转,是否长期美债理应给付更高的利率?

别忘了,如果美联储真的转向降息,那么降息是否也会快速地改变经济增长预期并重新对通胀和通胀预期构成支撑呢?换言之,当央行在此开始把前端往下按的时候,长端利率的上轨压制是否就消失了呢?

回到巴西和智利的国债收益率上,曲线确实变陡了,但十年期的债券收益率并没有明显的大幅走高。

图:10年期巴西国债收益率-2年期巴西国债收益率