近一周不少同僚在热议债务上限越过以后的流动性问题,简言之就是财政部可以发行国债以后将会使得资金转向财政部的存款账户,且由于此前中小银行的风险事件已经表明体系内的准备金可能只是“总量充裕”但“结构紧缺”,投资者担心此时再挤入财政的债券融资需求可能会使得货币市场的流动性状况雪上加霜。

根据美国财政部的季度再融资会议的信息,4-9月的融资预测显示短债将在6个月里净增超过1万亿美元(由于债务上限的阻碍,4-5月净发行实际为负),这部分资金一部分是“备用金”,体现为财政部在美联储的TGA存款上升,其余的资金则需要用来服务赤字支出(花掉的钱)以及滚动旧债(承接美联储QT缩表的)。

一万亿美元的短期融资需求看起来不是一个小数字,因此不少媒体试图借此营造短期流动性风险的做法很讨巧。但笔者认为,发行问题对流动性的挤压可能不存在瞬态的短期风险。而即便存在风险,也是中期的流动性蚕食风险。

首先,短期内市场中有充裕的流动性可以承接财政部的短债发行,比如,人尽皆知的美联储隔夜逆回购工具(ONRRP)中所趴着的两万多亿美元都是可以用来承接短债的,只要财政部的短债发行利率优于ONRRP的利率,那么货币基金没理由不转向短债。此外,如果货币基金无动于衷,联储也可以调整ONRRP工具的条款,比如微调其给付的利率并限制用量,来“逼迫”货币基金的资金去购买短债。

图:货币基金手中的流动性充裕

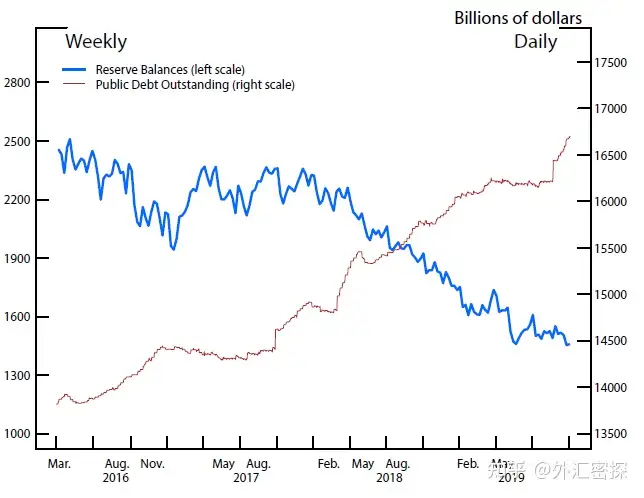

其二,不同于2019年发生回购动荡(美式钱荒)的时期,美联储目前有可被一级交易商随时调用的SRF工具,这意味着美债可以随时以政策利率的成本转换为即期的美元流动性。而2019年时该工具尚未投入使用,这才导致财政资金对货币市场的挤压使得流动性压力从回购市场蔓延到了整个货币市场。

图:2019年,在暂停债务上限以后债券发行的调升波及了货币市场

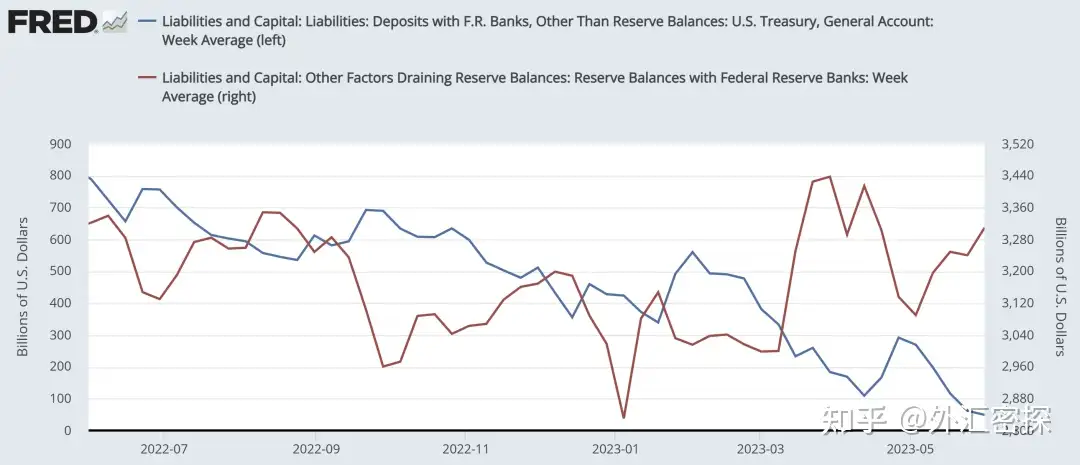

其三,总是强调财政的“备用金”会冲销联储负债端的流动性项目只看到了财政资金的收入端,而忽视了其支出端。收税和债券发行确实会导致体系内的货币资金从私人和银行手中转移到财政部的账户中,但财政部每日依然在通过自身的账户支付“账单”,来满足行政支出的需求,此时资金又会回转到体系内变为准备金。财政部TGA账户的“充值目标”只是其自身应对支出不确定性的流动性缓冲,但我们不能忽视TGA的本质是服务财政部的支出的,之所以要担心债务上限是因为债务发行停滞的直接影响是财政的支出中断会导致其他经济部门的收入中断(财政给付资金的部门),如今债务上限得以解决反而更担心流动性干涸属实没什么道理。

图:财政资金(蓝,左轴)与准备金(红,右轴)通常呈此消彼长之态

因此,指望财政发行短期内压垮市场,不太现实。

但……这不代表中期不存在流动性压力。

本次债务上限的协议达成出奇的顺利,共和党并没有借此机会对民主党的赤字支出表达过多不满,这和11年的情况有很大的不同。

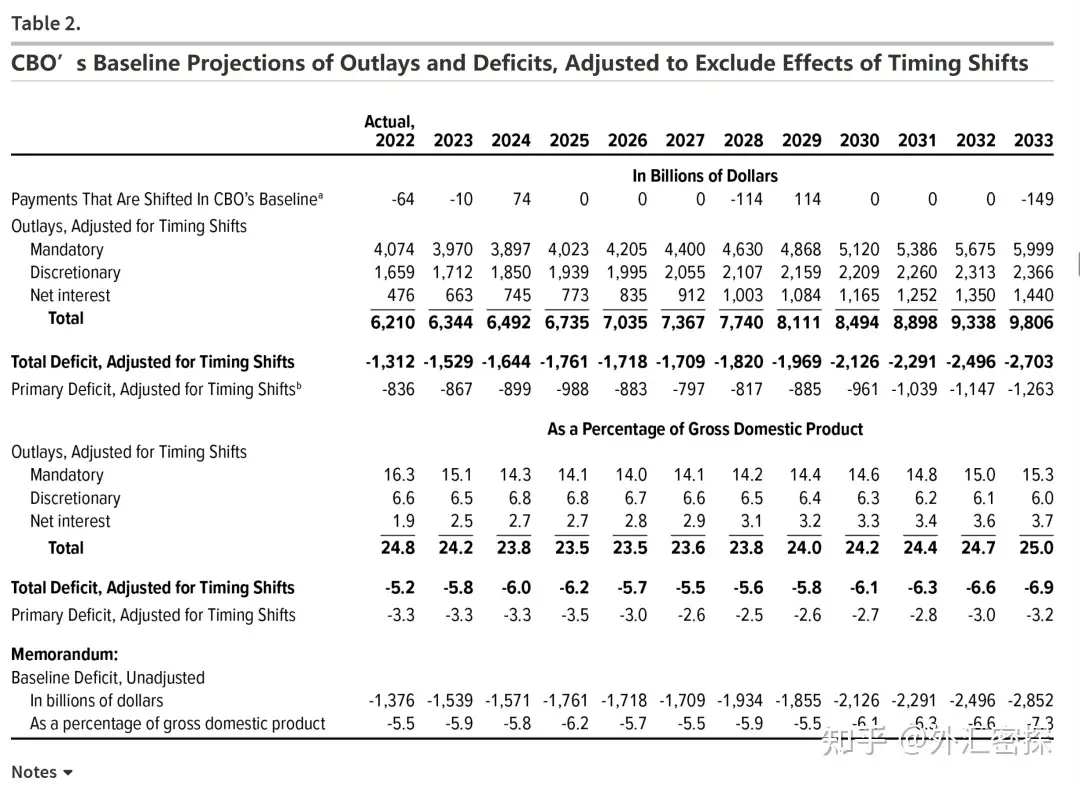

图:根据CBO的预测,未来十年赤字的“中枢”水平就是一年两万亿。

行政部门的支出得不到约束,同时若税收的调增困难重重,那么就会导致赤字水平的恶化,同时演变为中长期的债务融资压力。而财政部的净债务融资必然会对存量流动性构成蚕食,最终逼迫中央银行提供货币化支持。

目前财年跑了8个月,赤字已经9000亿的规模了,如果未来美国每年保持2万亿每年的赤字水平,那么毫无疑问联储可能在明年的这个时候调整自身的缩表政策——就像19年钱荒以后所做的那样。