今天打开美联储官网,果然开年的一些重要文件应更尽更,和大家一起看看吧。

2022年的业绩不怎么样

中央银行只是一家特殊的银行而已,其业务模式决定了它会有利润或者亏损。1月13日,美联储公布了自己2022年的收益情况。

前一阵子有很多美股的权益投资者在和我聊去年“杀估值”,今年“杀盈利”的可能性。去年利率升了估值降,而随着无风险利率上升传导到金融环境,企业融资成本上升,同时经济下行衰退后冲击企业收入,转变为杀盈利。

这一情况亦会发生在美联储的“业绩”之上,因为美联储持有的主要资产(资产端)都会因为利率的上升而导致出现未实现的亏损(unrealized loss),虽然这并不影响美联储持有到期获得全额还本付息。可在经过2022年的激进加息以后,美联储又需要给自己的客户支付更高的“存款”利息。

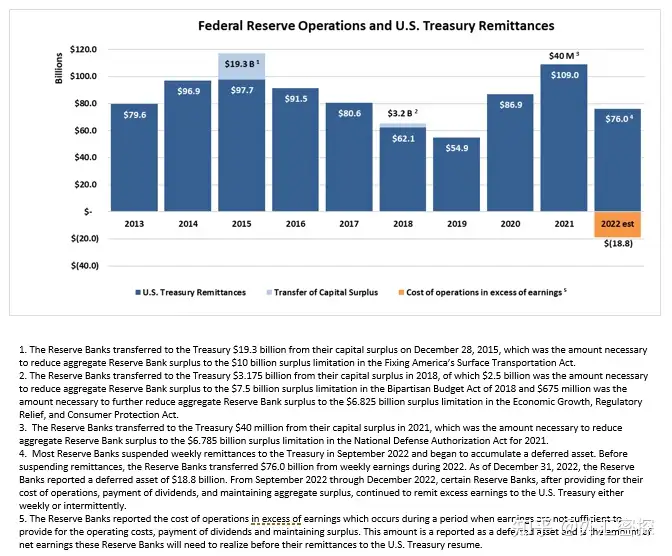

During 2022, Reserve Banks transferred $76.0 billion from weekly earnings to the U.S. Treasury, and, in September 2022, most Reserve Banks suspended weekly remittances to the Treasury and started accumulating a deferred asset, which totaled $18.8 billion by the end of the year.

2022年,联储向财政部转移支付了760亿美元,大多数联邦储备银行在2022年9月时暂停了对财政部的转移支付并开始积累“递延资产”,截止年底时共188亿。

“递延资产”是一项联储出现入不敷出时才会被簿记的项目。

图:赚少了还开始亏了

美联储在2022年的净收入为584亿美元,相比于去年接近腰斩。利息支出直接从57亿美元(2021年接近0利率)涨到了1024亿(2022年大幅加息)。

美联储亏钱会对市场产生什么负面影响吗?

不会,央行亏的钱能叫钱吗?

尽管在利率不断上升的环境中,美联储为应对疫情而扩表会增加美联储净收入暂时转为负值的风险,但美联储的使命既不是盈利,也不是规避损失。美联储的所有行动都旨在寻求实现国会授权的最大就业和稳定价格的目标。如果美联储不采取这些行动,那么净收入转负的风险将会比现在低,但家庭、企业、美国政府和纳税人的经济状况将会糟糕得多。

An Analysis of the Interest Rate Risk of the Federal Reserve’s Balance Sheet, Part 2: Projections under Alternative Interest Rate Paths

SFOS并没有看出什么流动性警报

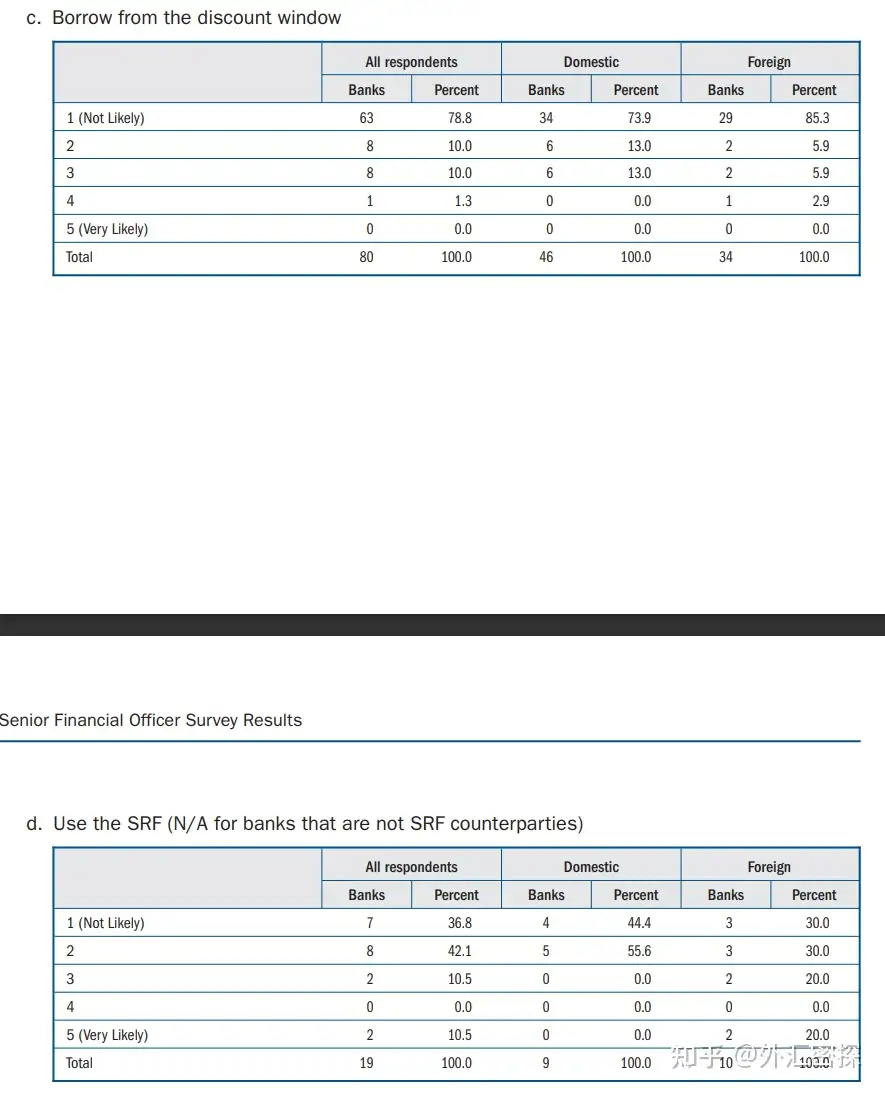

1月13日美联储亦公布了去年11月时的银行高级财务官调查(SFOS),这份调查涵盖了对80家银行(涵盖本土和海外银行)的调查结果。

从结果上看,大多数银行都认为自身的资产负债表不会在23年出现大幅波动,调查中比较关键的一项lowest comfortable level of reserves (LCLOR)未见异常,很多朋友来找我交流今年缩表会不会有什么提前终止的风险。从调查结果上看目前看不到缩表终结的风险,也不存在流动性紧张的问题。换句话说,想通过“钱荒”来倒逼联储宽松的想法可能过早。

需要指出的是,可使用美联储流动性工具的银行已然表露出在出现准备金时不太想向联储直接借款(通过贴现窗口和常备回购便利工具)的倾向,因此一旦这两项出现异常用量,那可能流动性状况已经比较糟糕了。

实录和备忘录更新

每年初美联储都会更新6年前会议的实录文件和备忘录文件,包括会议上的其他详细材料,比如经济学家向FOMC委员提供的PPT。虽然是极为优质的一手材料,但由于其公布的延时性几乎不会受到市场的关注。

最近公布的2017年的材料还是比较吸引我的,因为在那一年,耶伦完成了鹰派转身,开始加速加息,当年欧洲央行亦启动Taper。那一年我非常天真地以为只要联储加息鹰派那么美元汇率必涨,结果却是迎来我职业生涯中最大的一根美元指数年阴线。

当年的这些文件看起来是那么熟悉又那么陌生,短短6年时间,经历疫情后,我们似乎已经完全向旧的经济范式告别了……

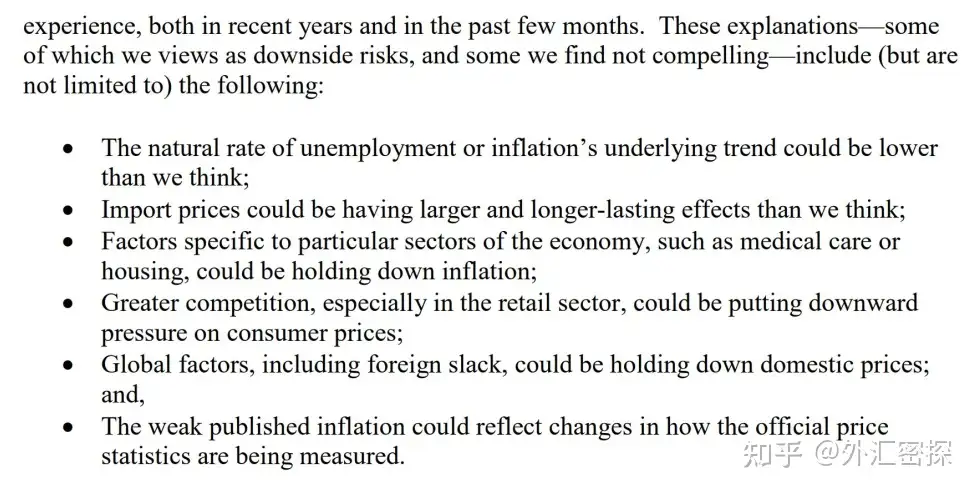

图:2017年时美联储备忘录还在给“低通胀”找理由,现在倒是开始给“高通胀”找理由了。(原PDF已经上传至智堡)