周三就是日本央行的利率决议了,推荐过大家直接关注东京交易厅就这一主题的跟踪。

这两天我也恰好在回看目前呼声最高被视为可能会接任行长位(黑田东彦即将退休)的日本央行副主席雨宫正佳的老演讲。智堡向来有对各大央行理事(董事)以及重要官员的演讲作大范围覆盖的习惯,因为我有时也希望通过更广的覆盖来“押宝”继任者,只是很可惜的是这次继任者我可能押错了……我们之前翻译过许多另一位日本央行副行长(前任)中曾宏以及若田部昌澄的文献和演讲,对雨宫正佳的演讲并没有做过一篇译文。

去年四季度以来有关日本央行收益率曲线控制政策(YCC)调整的关注度比较高,一是因为日本作为前联储主席伯南克的“宽松堡垒”,目前的政策紧缩程度落后于已经接近终端利率的美联储和在去年12月时转向实质鹰派的欧洲央行;二是因为最近的一些媒体报道和市场行动(详见东京交易厅的文章);三则是很多外资行突然转变了其对日本央行的政策预测,认为YCC会被很快抛弃。

目前仅有少数研究者预期日本央行会来一个彻头彻尾的急转弯,一致预期依然是日本央行会选择平稳地通过一些技术性的小幅调整来让YCC淡出。从一个央行研究者的角度出发,哪怕是非常细微的调整也不容忽视,日本央行毕竟是发达经济体最为鸽派的宽松试验场。我认为YCC的不断调整以及在未来的淡出将会成为比较标志性的事件,这可能代表着发达经济体在08年以来所采取的那套“非常规货币政策”主导的框架渐渐退出了历史舞台。

看起来毫无直接意义的长期货币叙事终究会随着时间的推移在市场中刻下印记。

回到“日本央行对收益率曲线控制政策的考量”这一问题,有三份材料值得回看:

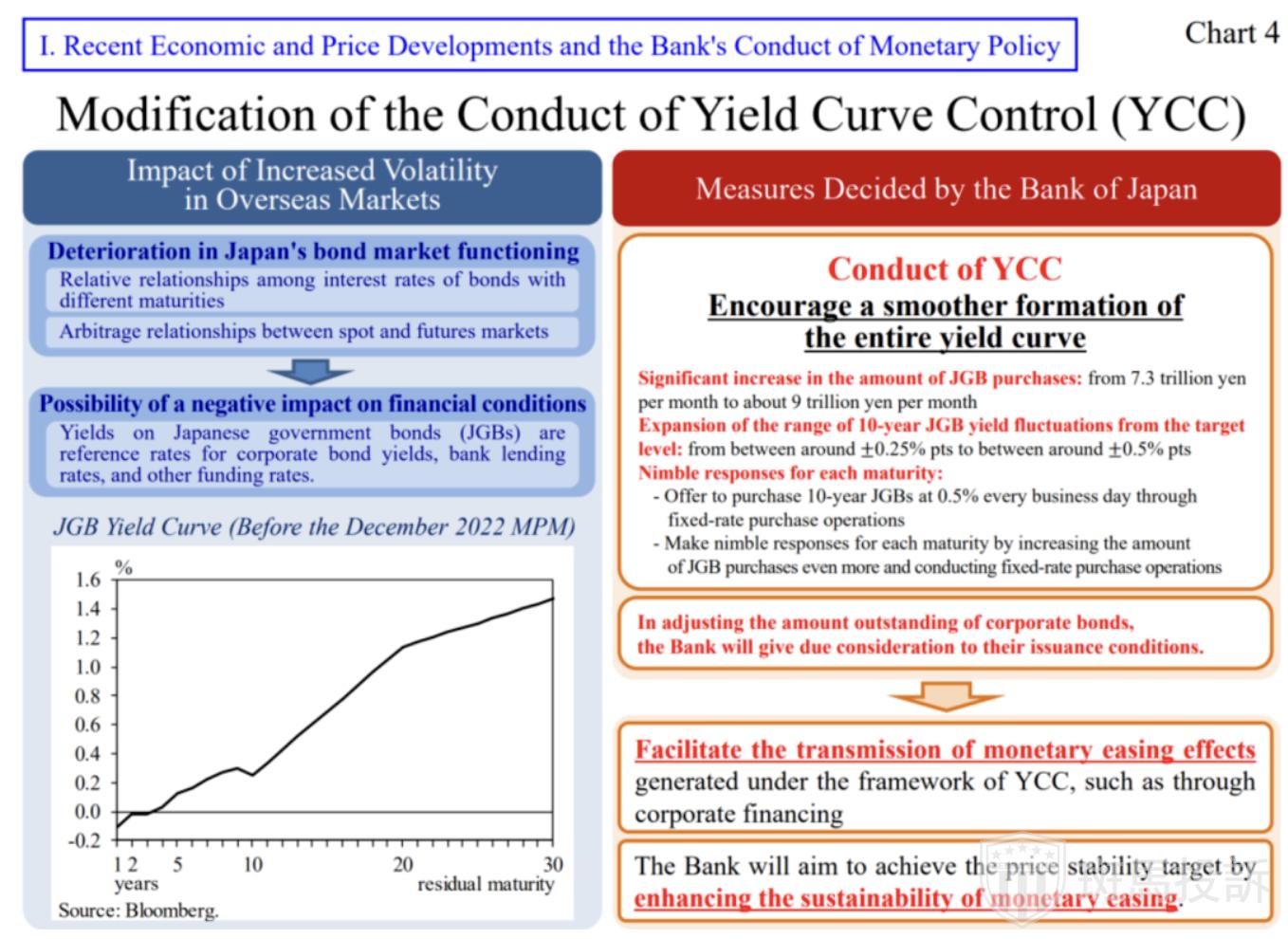

一是日本央行现主席黑田东彦上个月的演讲稿,他的演讲中明确表态货币政策的调整(收益率曲线控制的调整)不是为了紧缩,而是因为国债市场功能受损(曲线相对定价/期现货市场套利),央行仍然会保持宽松。

而在经济基本面考量上,黑田在强调外部经济体风险很高的同时,认为日本本土的就业市场持续改善并收紧,工资涨势喜人,通缩已经不再成立。请注意,这里他没说通胀目标已经被达到。

图:现行长黑田保持鸽派,表态调整YCC是因为金融状况,而调整YCC有利于达到价格稳定的目标(也就是说目前没达到)。

表态看上去(考虑金融环境)是偏鸽派的,因为他明确否认了YCC的调整是为了紧缩,可央行研究者的关切点并不是黑田试图引向的“国债市场问题”,而是货币政策宽松的目标——把日本从通缩中捞出来这一目标(考虑通胀目标)似乎已经实现了,去年11月的CPI创下40年新高,今年的薪资通胀压力似乎也是切实的(优衣库给员工至多加薪40%),那既然通胀目标已经实现且日央行认为未来的通胀风险切实存在,YCC的调整就只是一个时间问题。

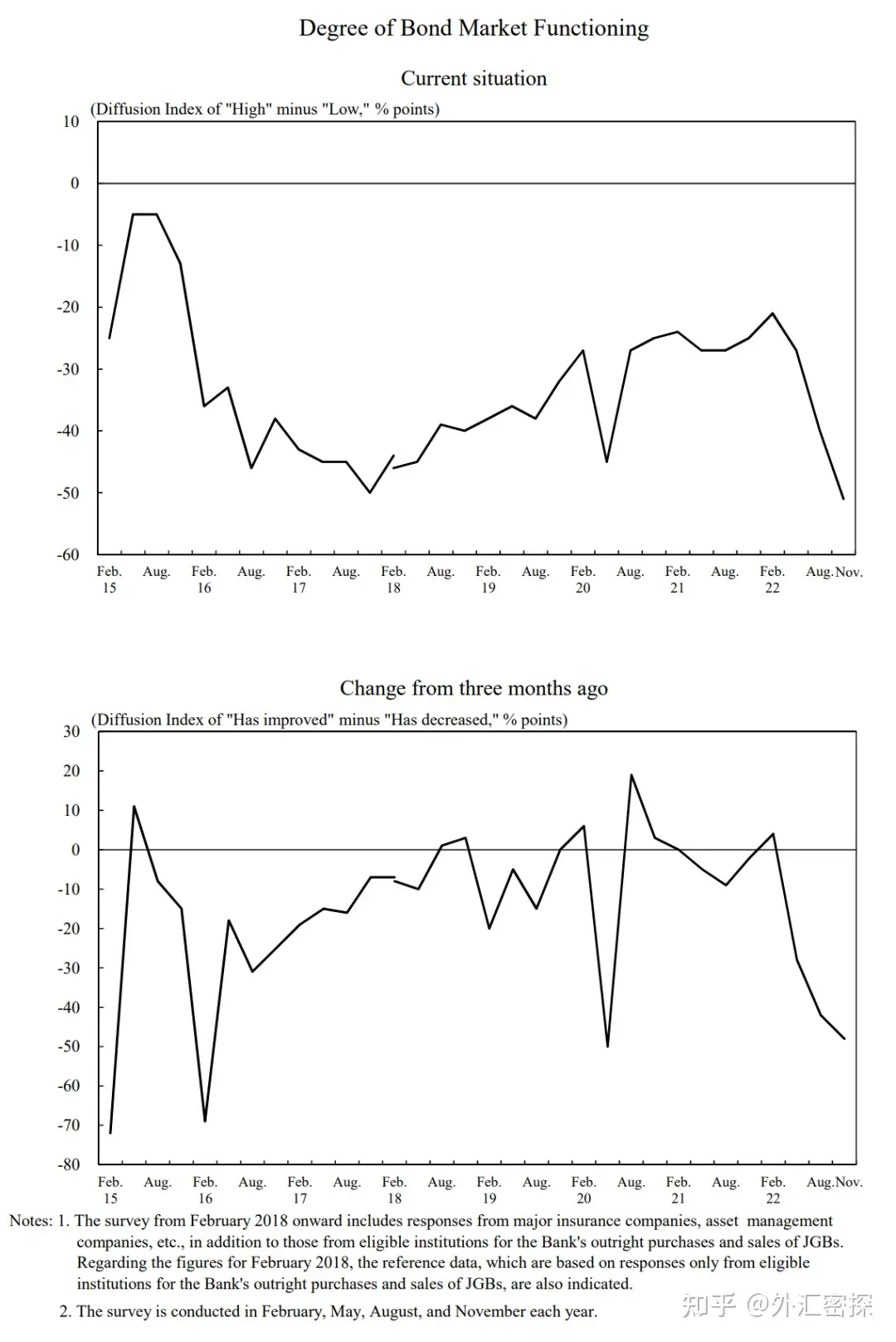

图:日本央行债市调查结果

第二份材料是雨宫正佳在2017年时的一份演讲,演讲标题是收益率曲线控制的历史与理论(已经上传到智堡),当时日本央行才刚刚启动YCC不久。我认为回看一个政策的起点可以对你判断终点有帮助,因为如果政策起点时想要解决的问题不存在了,那么政策必然会走向终点。

雨宫正佳在演讲中提到了收益率曲线控制的四大问题:

是否可行?可行,央行有控制长端利率的能力。

是否有应该实施YCC?这里他提到了一个两分法,就是区正常时期和危机时期,他认为在正常时期,中央银行应该专门控制短期利率,让长期利率由金融市场决定,以便价格发现功能发挥作用;而在危机时期,或像日本那样为了克服长期通货紧缩的阶段,央行应该采取与正常时期不同的政策措施(比如YCC)。

如何确定收益率曲线的形态?雨宫认为需要依仗自然收益率曲线作为参考。

与财政管理的关系如何?央行在施政时是否有财政目标?

从当前的情况来去匹配雨宫提出的问题,目前的通胀环境和利率环境已经与2017年大相径庭。

而唯一可能让人感觉央行没法彻底退出政策支持的原因就在于财政,因为日本的财政赤字情况并没有实质好转,至于央行货币政策操作无关财政发行和资金需求,这样的鬼话在疫情后已经没有人相信了。

从整篇演讲材料的倾向来看,如果日本央行选择退出YCC,那么一大前提就是必须对经济作出“已经走出通缩”的决定性判断,此后逐步退出YCC,并转向与其他发达经济体类似的针对短期利率调整的货币政策框架。

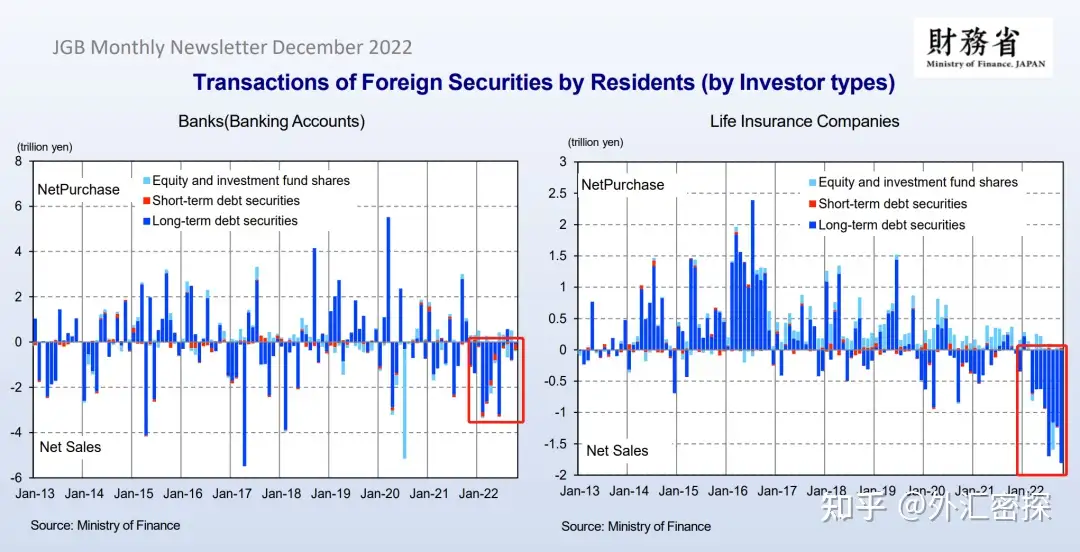

第三份材料是另一位接替行长的人选热门——前日本央行副行长中曾宏的一份旧演讲,这份材料也是笔者学习美元体系流动性的核心材料之一。他在文中提到了一大目前投资者关注度比较高的关键问题,即日本金融机构的海外投资回流。有海外投行研究portal的小伙伴也可以搜索一下卖方的一些测算和跟踪,大致的框架和中曾宏谈到的是一样的。

简言之,随着美联储和其他央行的利率水平不断提高且曲线走平,对冲外汇风险以后投资到海外的证券回报降低,而如果日本央行持续调整YCC并退出非常规货币政策,本国国债收益率曲线整体性抬高会导致内资回流买入本国国债,同时抛售掉美债(也可能是法国国债等其他发达经济体债券)。

图:从日本央行的金融体系报告提供的数据来看,本国金融机构已经在净出售海外长期债券。

笔者认为,日本央行是否转向的关键点或许在其对“走出通缩”的定义与评估,因为非常规货币政策政策的起点就是伯南克的演讲《Deflation: Making Sure "It" Doesn't Happen Here》,如果日本央行明确表态目前通胀已经稳定在自己的目标,经济走出了通缩,那么毫无疑问,退出YCC顺理成章,只是我们需要在本周三获得更明确的退出节奏的指引。