最近风险资产的价格表现比较强势,各类资产表现遍地开花,甚至连风声鹤唳的Crypto资产都在狂暴上涨。我在此前的几篇日记中提到,我对2023年的看法整体更偏中性,主因有三:

1、中国重启,增长好转与政策支持预期

2、联储接近终端利率,大家乐见于通胀下行、加息幅度削减与软着陆

3、欧日渡劫,跟随联储转向后经济可自持并不出现系统性风险

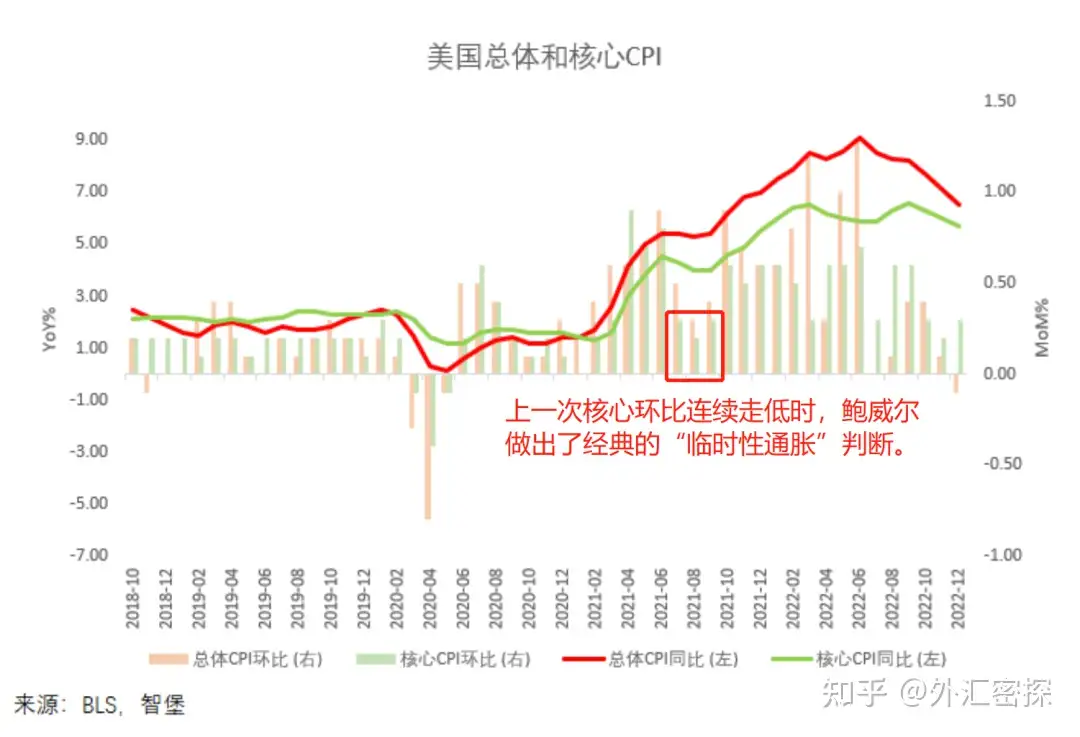

图:核心环比持续走软,但可别忘了21年中。

听起来完全是乐观的?不然,由于一些在中期问题的困扰还得不到验证,也很难转向系统乐观。且在经历了多轮典型的宽松-紧缩(衰退-繁荣)周期以后,脑中总抱有一种新的投资范式正在形成的想法……毕竟英超现在榜首是阿森纳。

如果你是一个多头,那么显然你的乐观预期最终是需要接受验证或被证伪的——一旦你的预期被持续验证,那么它也就在被持续的消耗;而如果预期被证伪,那么预期就要调整。

再回到上述的三大主因:

1、重启交易依然停留在预期,目前并无Hard Data可验证增长已经步入正轨(正如目前没有Hard Data可以证明美国进入衰退那样);行业政策上有一些正面的调整(地产/平台经济),外资行大幅热炒的中式QE/MMT可能有些天真了(去年上海Reopen时不是没吃过亏)。

2、开年以来联储侧的公开材料整体表露出偏鸽派的表态,比如纪要中提及“风险管理”和布拉德的变卦(认为很快会达到限制性区间),通胀数据调整也使得加息幅度调整为25bp顺理成章。

3、俄乌冲突淡化的同时ECB迈向实质鹰派;日本YCC政策快速转向后并无风浪。

我个人认为这一轮涨势并不能持续强势下去,进而演变为系统性的多头狂欢,但理由也不是下面这些看不见摸不着的中期“风险”:

1、国内的通胀风险会使得实质宽松的政策支持力度有限。Really?就这个失业率和重启的观察期直接预判通胀是不是有点“喝口水怕呛死”了?

2、联储会因为薪资通胀和一些通胀保持韧性的因素坚定“Higher For Longer”的策略。现在根本没人交易什么通胀韧性,no one cares……

3、欧日必崩。你是神仙啊?

我认为有时候你过早考虑一些自己认为显而易见的中期风险因素在交易时纯属庸人自扰,因为根本没人在考虑这些问题。而至于欧日会不会崩这种问题更是神仙难测,我的理解就是还没发生那就不存在……

涨势很难持续或需要新的利好支持的原因是在联储侧市场可以利用的“好消息”已经快消磨殆尽了,从75到50到25的鸽派预期和通胀的连续三个月环比回落都意味着同样的“利好”会钝化,而要得到降息显然不是短期可见的事情。(1月底还有鲍威尔最看重的ECI公布)

如果你认为联储会因为经济衰退而降息,那么现在这个倒挂程度不合理;反过来经济软着陆通胀有韧性,这个倒挂程度也不合理。做陡和美元可能是一个不错的选择,但美元上行也就自然意味着风险资产要被泼冷水了。

下周:

1月18日 周三 日本央行利率决议(可能调整YCC)

1月18日 周三 欧元区/英国通胀数据

1月20日 周五 日本CPI数据