随着SVB爆雷,市场开始深挖中小银行业的潜在风险,并且越来越多人认为美国商业地产可能就是下一个雷。

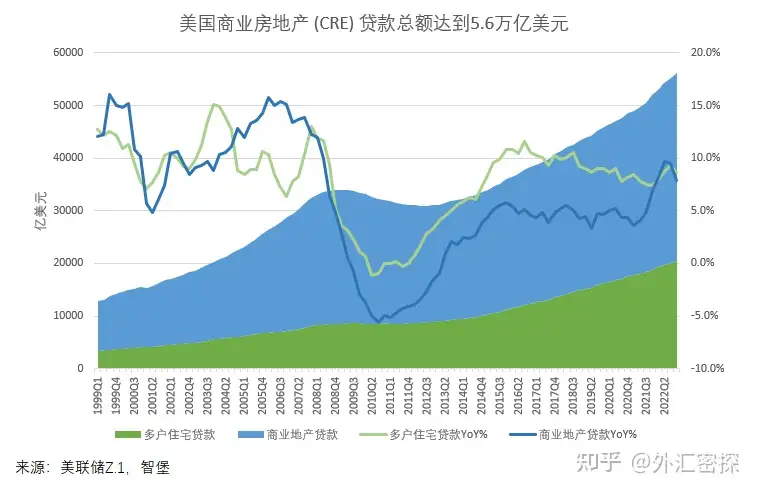

根据美联储最新的Z.1报告,截止2022年第四季度,美国商业地产(CRE)贷款(包括多户家庭抵押贷款)总额已经达到了5.6万亿美元,并且在疫情后这段时间里增长迅速。

图1:CRE贷款在疫情后增长迅速,总量已经达到5.6万亿美元

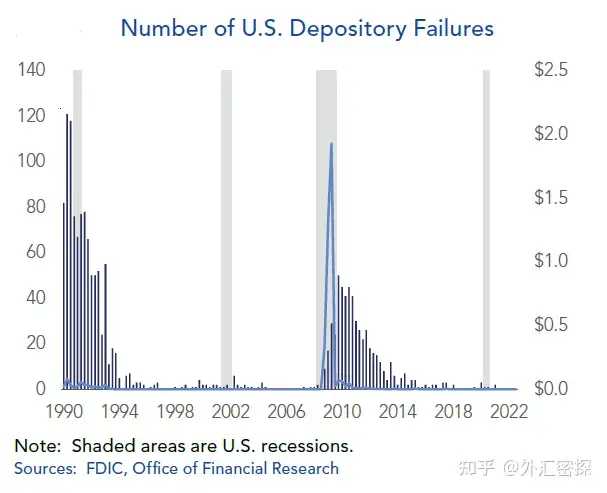

CRE贷款市场的低迷可能导致金融稳定问题。拥有较高CRE贷款敞口的金融机构,如商业银行(尤其是中小银行)和人寿保险公司,面临着CRE违约和损失。如果信贷损失十分广泛,可能会导致严重的金融困境和机构破产。例如在1990-91年的经济衰退期间,中小银行的大量倒闭主要就与CRE贷款损失相关。

图2:1990-91年期间,中小银行的大量倒闭主要与CRE贷款损失相关

通胀和加息如何影响CRE?

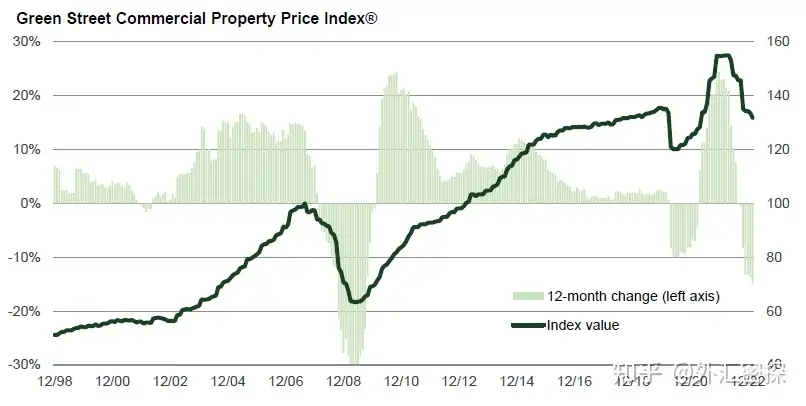

在2022年的大部分时间里,CRE市场其实整体表现良好,入住率强劲,租金和物业价值不断上涨。然而,由于美联储为应对通胀开始加息,CRE市场在2022年下半年走弱,并且疲软走势在2023年初进一步加速。

图3:商业地产价值在2022年下半年走弱,并在2023年初进一步加速恶化

因此,考虑到通胀持续、利率上升、经济放缓以及疫情导致行为结构变化,CRE市场现在面临着更不确定的前景。

美联储通过加息收紧金融状况的行动可以从估值、现金流和融资三个方面削弱CRE市场。

首先,利率上升降低了拥有固定现金流的商业地产的现值,这可能导致贷款价值比(LTV ratio)上升。LTV是商业地产贷款的核心风险指标,指的是按揭贷款规模与房产价值的比率。如果物业估值下跌剧烈,甚至贷款额已经超过了物业本身,那么房东可能选择交钥匙,贷款方将承受信贷损失。

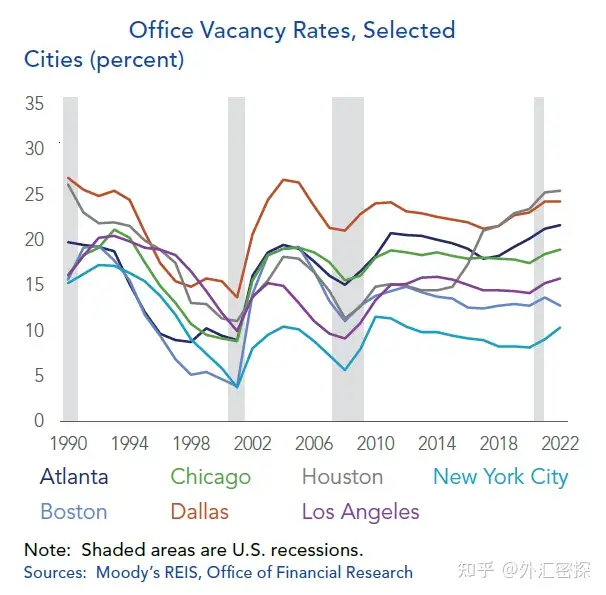

其次,利率上升将导致经济放缓甚至衰退。从历史上看,衰退通常对商业地产现金流有极大的负面影响。1990-1991年、2001年和2007-2009年经济活动的低迷都减少了对商业地产的需求,导致办公室空置率高企(图4),较低的租金收入和现金流会降低债务偿付比率(DSC)——即现金流收入与利息支出之比。当然,作为贴现公式的分子,现金流收入下降同时也会提高LTV比率,使信贷基本面恶化。

图4:经济衰退通常导致空置率高企,由于经济反弹迅速以及强大的财政支持,2020年是个例外

最后,利率上升将使得购买商业地产的融资更加困难。特别是,在近期银行业爆雷后,中小银行可能会进一步收紧对商业地产项目的融资。

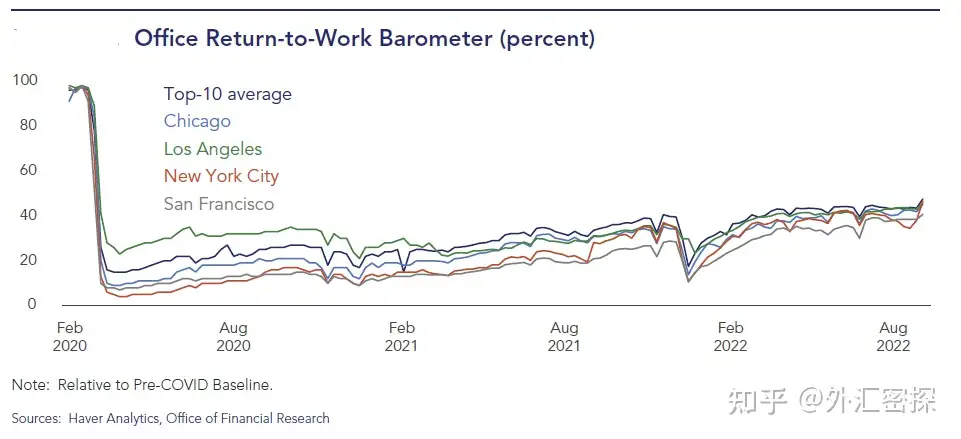

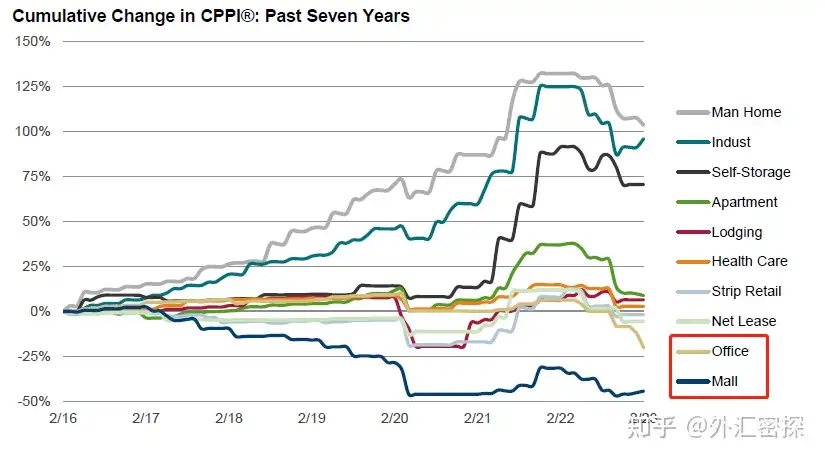

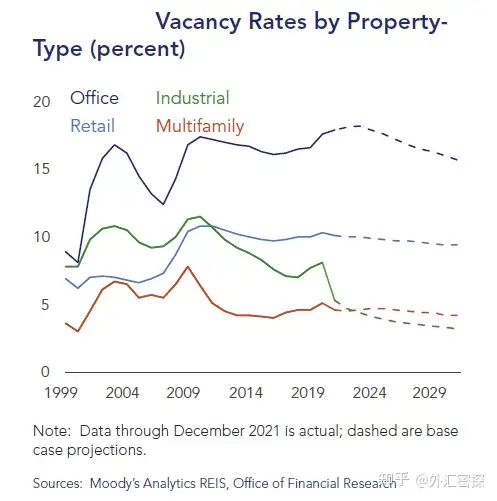

此外,新冠疫情改变了人们的行为习惯,这对零售和办公类地产的影响十分巨大。在疫情后,仍有大量就业者选择居家办公,大城市回归办公场所的比率虽然缓慢恢复,但仍远低于疫情前水平(图5)。而疫情期间养成的网上消费习惯也对零售实体店产生了一定冲击,大多数较弱的连锁店已经暂停或减少了运营。因此尽管疫情后商业地产整体强劲,但零售商场和写字楼持续表现不佳(图6)。这些疲软的行业正在经历低入住率(高空置率,图7),而入住率决定了资产的长期健康状况,因为入住率低的资产最终会受到租金收入和物业价值下降的影响。

图5:大城市回归办公场所的比率仍远低于疫情前

图6:尽管疫情后商业地产整体强劲,但零售商场和写字楼持续表现不佳

图7:写字楼和零售地产空置率较高

CRE的风险敞口

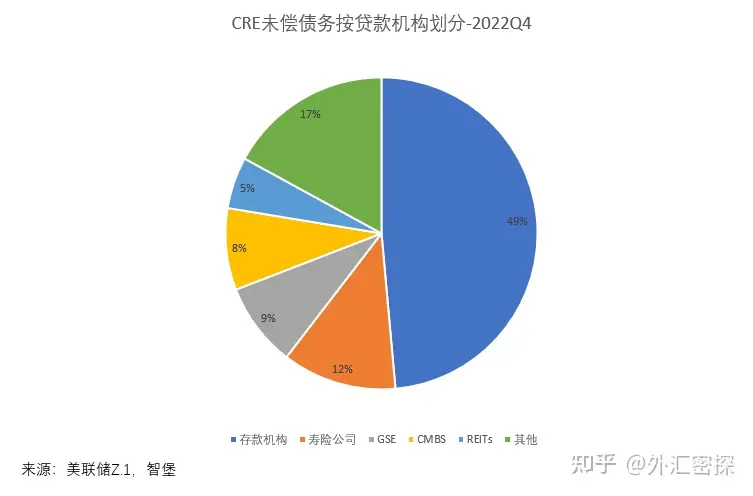

根据美联储Z.1报告,银行和其他存款机构持有49%的未偿CRE债务(包括多户家庭抵押贷款)。资产规模在1000亿美元或更少的小银行在CRE贷款上的集中度更高,包括风险较高的部分,如住宿、建筑和开发贷款,因此对CRE信贷风险的敞口也更高。

图8:银行和其他存款机构持有49%的未偿CRE债务

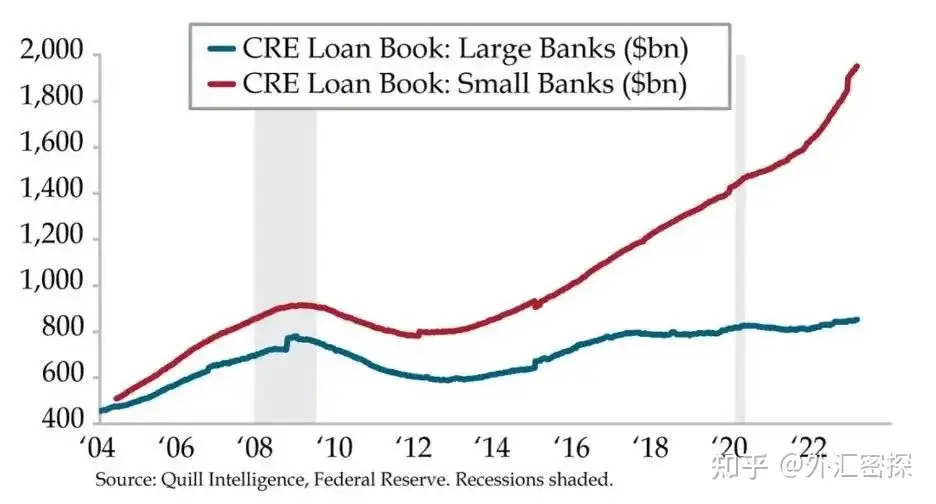

媒体也对此进行了普遍的报道:“规模较小的银行持有约2.3万亿美元的商业地产债务,包括出租型公寓的抵押贷款……中小型银行占商业地产贷款总额的约80%”。此外,我们从美联储H.8表的数据也可以看到,疫情后CRE贷款发放主要集中在小银行,而大银行(前25)CRE贷款账簿基本变化不大。

图9:美联储H.8表显示,疫情后CRE贷款发放主要集中在小银行

不过,美联储提供的CRE数据过于庞杂,不仅包括我们真正关心的部分,也就是收入创造型的CRE贷款,比如公寓、办公室、零售、工业等收取租金的物业;还包括建筑和开发贷款(其中很大一部分是建造独栋和代售住宅);由农田农场支持的贷款;以及由业主自住物业作抵押品的贷款(通常是C&I贷款,以房地产作为额外保护,但其实不依赖租金、租赁)。

因此,抵押贷款银行家协会(MBA)的数据剔除了不相干的部分,只关注产生租金的商业地产贷款。如下图所示,所有受FDIC保险的存款机构共持有可产生租金收入的CRE抵押贷款1.75万亿美元,而使用更广泛的定义则为2.9万亿美元。如果把这个标准扩展到所有的贷款机构,那么所有产生租金的商业地产贷款存量为4.4万亿,而不是我们上面Z.1表中的5.6万亿美元。

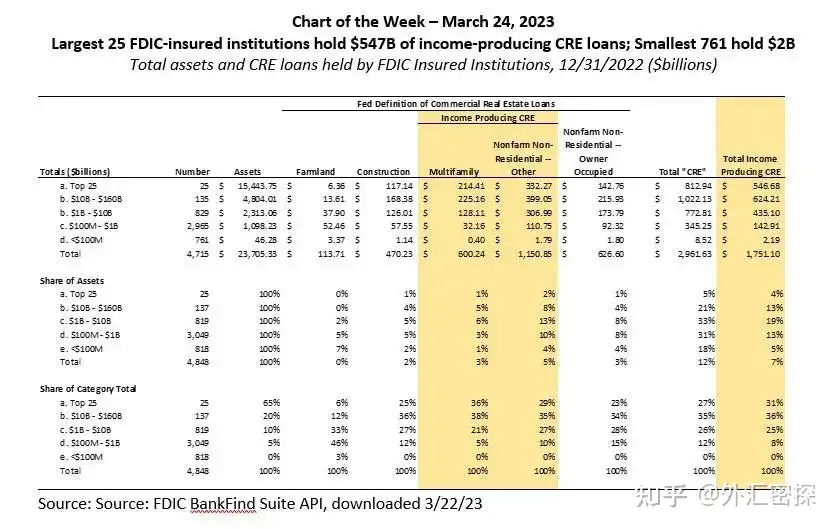

进一步看,截至2022年底,最大的160家银行持有近1.2万亿美元的可产生收入的CRE抵押贷款债务,而剩下不到6000亿美元(占总数的约三分之一)则分布在在剩余的4500多家较小的存款机构中(总资产小于100亿美元)。相比之下,美联储H.8只将前25家划分为大型银行,其余4600多家银行全部归类为“小型”。

图10:抵押贷款银行家协会认为主要的CRE敞口集中在最大的160家银行

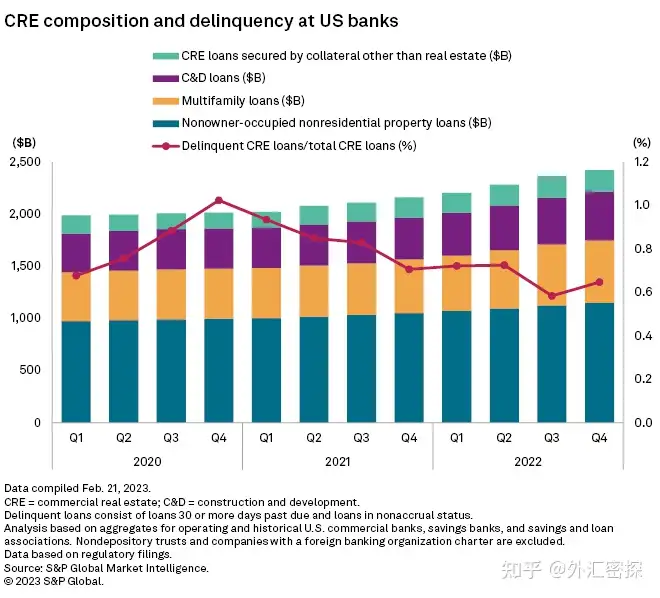

在不良贷款表现方面,截止2022年四季度,美国银行所持有的CRE贷款拖欠率仅为0.7%,接近2019年疫情前的低点。

图11:美国银行所持有的CRE贷款拖欠率仍然较低

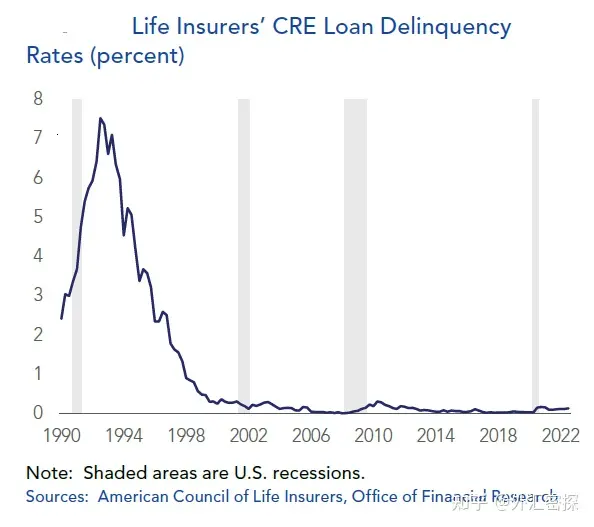

除了银行外,人寿保险公司持仓占CRE未偿贷款总额的12%,但保险公司的信贷风险要低于其他CRE贷款机构。寿险公司通常要求较低的LTV比率和较高DSC率,这使得它们的贷款风险相对较低。在即将到来的低迷市场环境中,保险公司应该会受益于其相对保守的贷款操作。从图12中也可以看到,自从90年代的危机后,寿险公司持有的CRE拖欠率一直维持在极低的水平。

图12:本世纪衰退时期,寿险公司持有的CRE拖欠率也一直维持在极低水平

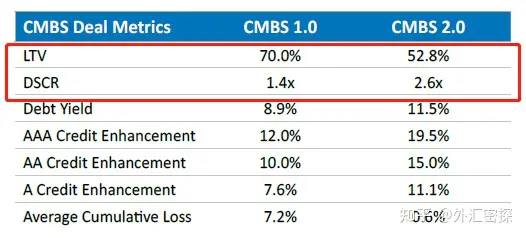

至于CMBS,在2008年金融危机后,CMBS从1.0升级到了2.0以更好地保护投资者。相比于危机前,CMBS2.0拥有更低的LTV比率,更高的DSR比率,以及更严格的贷款机构承保标准。即使出现违约,承担更高信贷风险的CMBS次级债/权益投资者,包括私人债务基金将会承受损失,而这类机构在整个市场中所占的份额较小。

图13:CMBS2.0大幅提升了关键的风险指标

小结

总的来说,美联储的加息行动将持续给CRE现金流、估值和融资带来压力,而近期的银行业爆雷也会导致中小银行进一步收紧银根。随着利率上升和经济放缓,预计CRE市场将面临越来越大的压力,导致CRE贷款机构的基本面有所下降。不过,考虑到近年来房地产价值的大幅增长,也不太可能导致出现大规模的信贷损失,除了最弱的地产项目。因此,房地产市场引发的金融稳定风险可能是有限的。只有最激进的贷款机构和杠杆率最高或表现最差的物业项目才会成为贷款机构的问题。